كيتا بوست Keta Post | كيتا بوست هو موقع إلكتروني إخباري شامل يقدم محتوى متنوعًا يغطي الأخبار، الخدمات، الرياضة، الثقافة، والتعليم. يهدف إلى توفير معلومات دقيقة وموثوقة للجمهور العربي، مع الالتزام بالمهنية والحيادية في نقل الأحداث.

كيتا بوست Keta Post | كيتا بوست هو موقع إلكتروني إخباري شامل يقدم محتوى متنوعًا يغطي الأخبار، الخدمات، الرياضة، الثقافة، والتعليم. يهدف إلى توفير معلومات دقيقة وموثوقة للجمهور العربي، مع الالتزام بالمهنية والحيادية في نقل الأحداث.

مقالات مشابهة

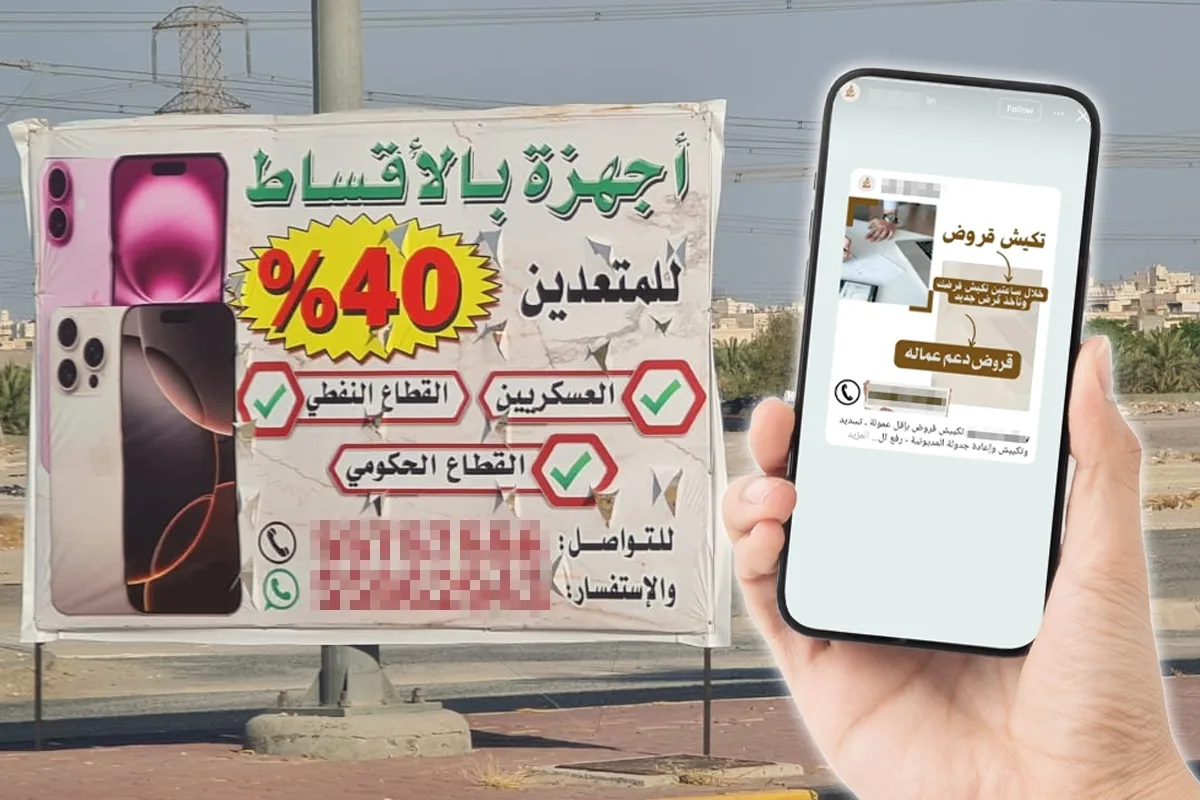

#إدارة #القروض #خارج #إشراف #الحكومة

عادت ظاهرة إعلانات «تكييش القروض» للظهور مجدداً في إعلانات غير مرخصة بالشوارع، عقب انتشارها في وسائل التواصل الاجتماعي، بعد فترة اندثار، لكن بمزايا أكبر، منها تكييش القرض خلال ساعتين مع أخذ قرض جديد، بغية الإيقاع بضحايا جدد، خصوصاً بعد التعديلات الجديدة على قوانين الضبط والإحضار. وكشفت مصادر لـ «الجريدة» عن وجود نشاط مريب لتنامي تلك الإعلانات المشبوهة، التي تتداول فيها الأموال خارج المنظومة الرقابية للدولة، لا سيما بنك الكويت المركزي، تستوجب رصداً مكثفاً من الجهات الرقابية، لما لهذه الممارسات غير القانونية من مخاطر، خصوصاً مع تزايد حالات تجاوز نسبة الالتزامات الـ 40% من الدخل، مما يهدد الاستقرار المالي للمقترضين. وأعادت المصادر إلى الأذهان ما حدث في بداية الألفية الحالية عندما تعرّض الآلاف من أرباب الأسر لمشكلات قانونية وأحكام بالسجن نتيجة تورطهم بعمليات التكييش، التي تفرض في العادة فوائد فلكية تصل إلى 100 في المئة من قيمة القرض. وأشارت إلى أن الإعلانات تضمنت جملاً للإيهام بقانونية تلك الإعلانات، منها ذكر طرق قانونية في التعامل مع البنوك، في حين تنوعت المزايا الممنوحة من أصحاب الإعلانات المريبة، حتى أن أحدهم ذكر «أنهم يتعاملون مع جميع البنوك، بأقل عمولة». واستهدف أصحاب تلك الإعلانات كبار السن والمتعثرين بالسداد مستغلين ظروفهم المادية الصعبة، ويغرونهم بالحصول على تمويل جديد خلال ساعتين وتسديد وإعادة الجدولة، دون أن ينتبه هؤلاء إلى عواقب هذا الخطوة غير القانونية، خصوصاً مع ذكر أنهم يتعاملون مع «البلاك ليست»، في حين أن عمليات التكييش بشكل عام غير منظمة. وضمّت الإعلانات قروضاً لدعم العمالة وكبار السن وقروض «نصيب المرحوم»، لحثّ العديد من المقترضين على الانصياع لتلك الإعلانات المزيفة، مستخدمين عبارة أقل عمولة في «تكييش القروض»، لحثهم على سداد قروضهم، والحصول على تمويل جديد دون الانتباه إلى ما يترتب عليهم من تبعات». الإعلانات تضمنت قروضاً لدعم العمالة وكبار السن ولـ «القاصرين» من نصيب «المتوفى» وتستغل تلك الإعلانات ضعاف النفوس، مما يسرع عملية لجوء المقترض إلى وسطاء يقومون بسداد قروضه الحالية مقابل عمولة، ثم مساعدته في الحصول على قرض جديد من خلال أصول وهمية أو مستندات غير حقيقية، وما يلبث أن يجد الضحية نفسه داخل دوامة ديون جديدة تشمل فوائد مضاعفة، والتزامات قانونية لا يمكن مراقبتها عبر النظام المصرفي الرسمي، وقد يتطور الموضوع الى جرائم قانونية. ورأت المصادر أنه من الصعب مراقبة نشاط تلك الإعلانات في وسائل التواصل، لكن يمكن محاربة إعلانات الشوارع من البلدية أو أي جهة أخرى، مطالبة باليقظة بعدم السماح لعودة تلك الإعلانات إلى الساحة بكثافة، التي روجت بشكل لافت عبر منشور في الشارع في منطقة حرفية مكتظة بالرواد، مما يثير الريبة في كيفية وضعها في أماكن حيوية عشوائياً. ورغم صعوبة ضبطها بشكل دقيق في فضاء وسائل التواصل، فإن عدة جهات حكومية ورقابية شنّت حملات قوية ضد عمليات تكييش القروض، أبرزها بنك الكويت المركزي، بالتعاون مع وزارتي التجارة والصناعة، والداخلية، لتتبّع هذه الإعلانات، كما أطلق «المركزي» حملة توعية باسم «لنكن على دراية» منذ يناير 2021، بالتعاون مع اتحاد مصارف الكويت، لتثقيف المواطنين بشأن مخاطر «تكييش القروض»، خصوصاً لما يترتب عليها من تزوير وتوقيع على وثائق غير رسمية قد تؤدي إلى عقوبة السجن. وحذرت المصادر من أن هذه الإعلانات ظاهرة غير قانونية وغير منظمة، وتحمل أعباء مالية وقانونية، معتبرة عمليات «تكييش القروض» من أخطر العمليات، حيث قد يدفع العميل ديوناً جديدة تتجاوز طاقته المادية، وتضغط على ميزانيته. يذكر أن بنك الكويت المركزي حذّر مما يعرف بـ «تكييش القروض» لما تنطوي عليه هذه الممارسة على العديد من المحاذير، من بينها تقديم مستندات مزروة وتوقيع المقترض على مستندات لمصلحة وسيط قد تعرضه للسجن، وقال «إن تكييش القروض، هو سعي البعض لسداد قروضهم القائمة، بهدف الحصول على مزيد من القروض بما يتخطى الحدود القصوى التي يسمح بها وضعهم المادي عبر اللجوء إلى وسطاء يقدمون للمقترض مبالغ نقدية لآجال قصيرة لقاء «فوائد فاحشة»، ليقوم المقترض بسداد ما عليه من التزامات للبنك، من ثم يقترض من البنك مجدداً.